Paul Verhagen, cfo van ASM: 'Finance is geen doel op zich'

'Wat we onszelf als financiële functie moeten blijven herinneren, is dat finance geen doel op zich is. Weet wat je functie en je rol in het proces is...

'Wat we onszelf als financiële functie moeten blijven herinneren, is dat finance geen doel op zich is. Weet wat je functie en je rol in het proces is...

Hoewel Nederland in het laatste kwartaal van 2023 nog uit een lichte recessie klom, is de economie in het eerste kwartaal van dit jaar weer...

Nederlandse cfo's zien de winsten harder stijgen dan verwacht en zijn optimistischer over de financiële vooruitzichten dan een half jaar geleden....

Opnieuw is het aantal faillissementen opgelopen. Het aantal ondernemingen dat op deze manier verdwijnt, is ongeveer op het niveau van voor de...

Wilma Schouten is voorgedragen als nieuwe cfo van NWB Bank en haar benoeming wordt op 13 mei voorgelegd aan de aandeelhouders tijdens de BAVA....

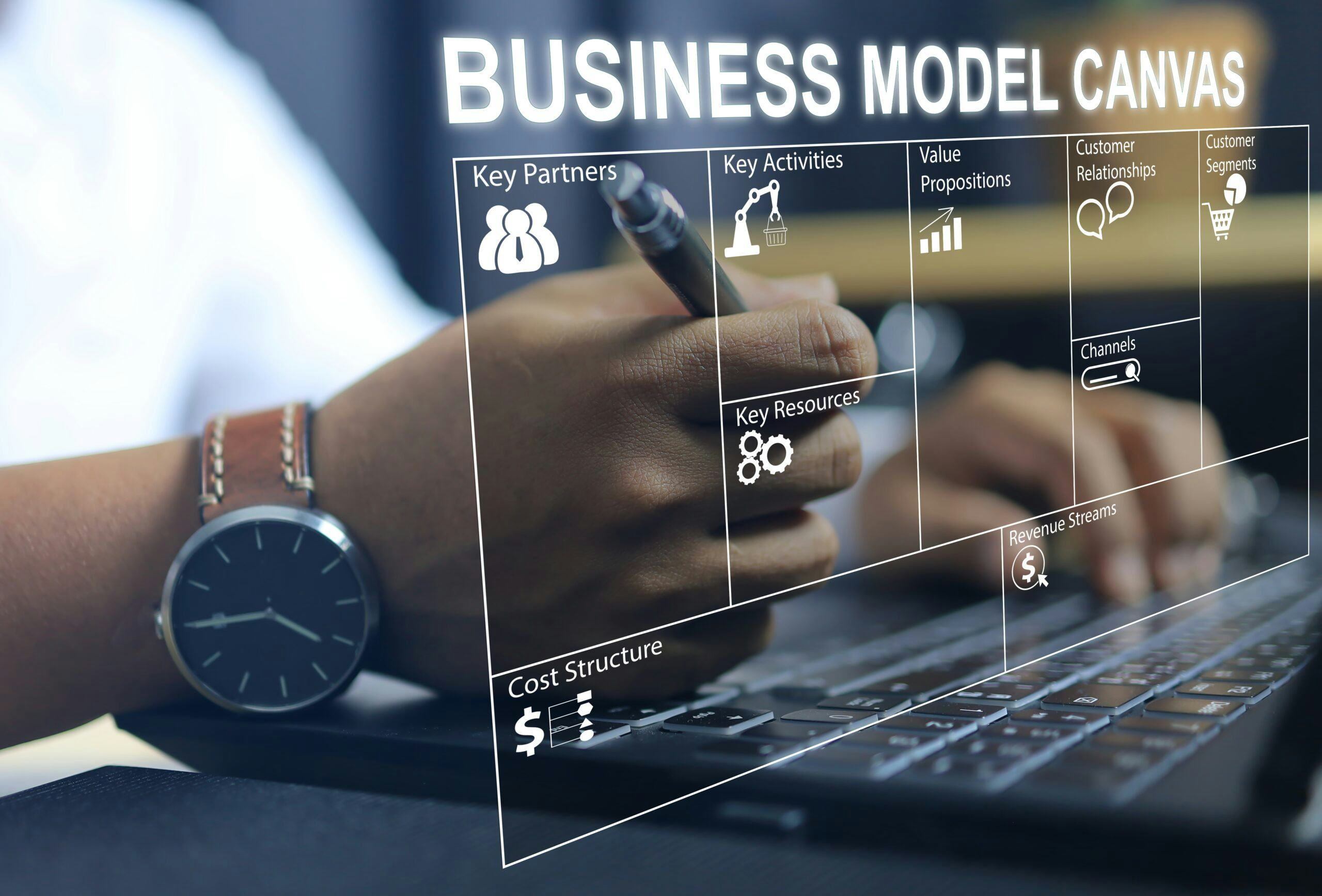

Businessmodelling staat voor een actieve analyse van een bestaande of nieuw op te richten organisatie. Deze is erop gericht de manier waarop de...

Nederlandse banken stellen dat de huidige aanpak van witwasbestrijding te weinig oplevert gezien de druk op klanten. Banken moeten in plaats van...

West-Europese cfo's zijn iets positiever gestemd over economische ontwikkelingen, hoewel het gemiddelde laag blijft en andere regio's minder somber...

Vorig jaar is er door participatiemaatschappijen 6,8 miljard euro geïnvesteerd. Daarmee is sinds de oprichting van de Nederlandse Vereniging van...

Een verbetering van de vraag, hogere productievolumes en meer personeelswerving zorgen ervoor dat de inkoopmanagersindex (PMI) voor het eerst in...